停牌半个月的帝奥微(688381.SH)终于披露重组预案,宣布拟以发行股份及支付现金方式收购荣湃半导体(上海)有限公司(以下简称“荣湃半导体”)100%股权,并募集配套资金。

10月21日,帝奥微大幅高开,但随后抛压涌现,股价震荡回落,最终收涨 5.66%。10月22日、23日,帝奥微股价则连续下跌。

界面新闻记者发现,这样的 “高开低走” 行情,背后是投资者的明显分歧:一边是对并购整合的期待,另一边则是对标的公司业绩、技术商业化前景的深层疑虑。

荣湃半导体不仅年收入尚未突破1亿元,而且处于持续亏损状态。帝奥微在自身业绩承压下出手,图谋几何?

短期难贡献业绩

帝奥微自身定位为综合性的模拟芯片设计公司,产品线同时覆盖模拟芯片的两大类,即电源管理和信号链芯片。自2022年8月上市以来,公司业绩就走了下坡路,“上市即巅峰”成为其尴尬写照。

界面新闻记者查阅财报获知,帝奥微2022年扣非后净利润尚有1.42亿元,到2024年则是扣非后亏损9367.97万元,2025年上半年扣非后亏损进一步加剧,相比上年同期亏损增加2000万元左右,经营压力持续加大。

与业绩下滑形成鲜明对比的,是帝奥微充裕的 “现金储备”。公司上市时募集资金净额高达24.16亿元,截至6月末,这笔巨额募资的实际使用金额不足10亿元,大量资金处于闲置状态。财报显示,公司账面货币资金与交易性金融资产合计达到18.19亿元,资产负债率为6.95%

“有钱但赚不到钱” 的帝奥微显然亟待一场并购。

不过,本次并购标的荣湃半导体在业绩上乏善可陈,未审计下2023年、2024年和2025年上半年收入分别为6110.4万元、9908.42万元和5199.99万元,同期归母净利润分别为-6631.96万元、-2989.74万元、-822.99万元。尽管亏损似有收窄趋势,但在短期内,荣湃半导体仍难以增厚帝奥微的业绩。

那么,帝奥微为何兴师动众要去收购这家业绩体量并不大的公司?

荣湃半导体的秘诀

荣湃半导体成立于2017年,创始人董志伟履历亮眼,曾就职于TI、Silicon Labs、高通等国际芯片巨头,深耕隔离芯片领域多年,是行业内公认的技术专家。

隔离芯片作为电路设计中的 “安全卫士”,主要功能是通过阻断电气连接来保护电路中的敏感器件,同时允许信号在两端传递。它被广泛应用于需要电气隔离的场景,如工业控制、汽车电子等场景。

自上世纪诞生以来,隔离芯片经历光耦隔离、磁耦隔离、容耦隔离和毫米波无线隔离四代技术的发展。其中,毫米波隔离发展时间较短,因此容耦隔离是目前主流大厂的技术迭代路径。

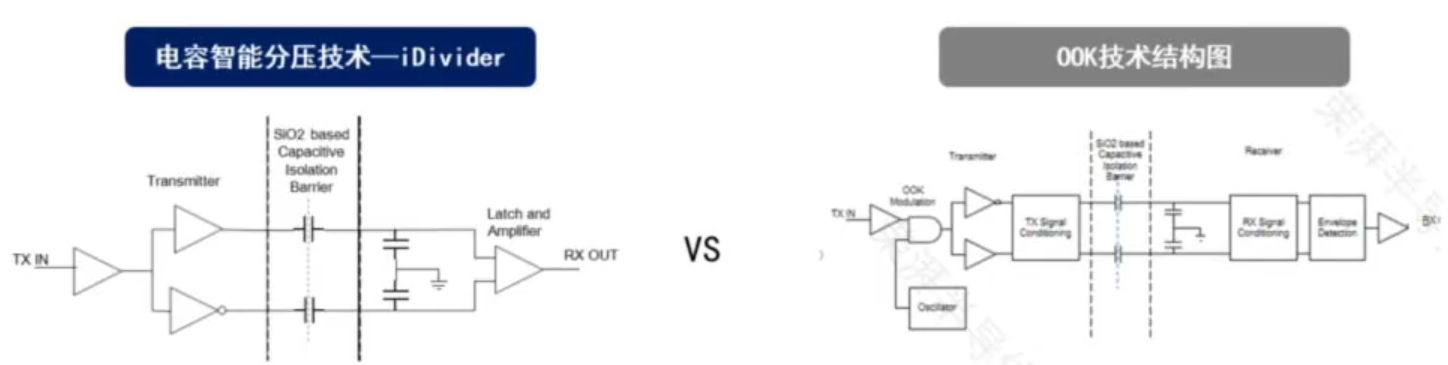

顾名思义,容耦隔离是通过电容耦合器实现,目前主流的技术是采用高频调制解调技术(如OOK)传输数据,如国内隔离芯片龙头纳芯微在半年报中也将OOK技术列为核心技术之一。

但荣湃半导体绕过了调制解调这一环节,其发明的智能分压技术(iDivider技术),应用了电容分压的原理,直接把电压信号从电容一边传到另一边,不需要RF信号和调制解调,本质是一种更简洁的隔离信号传输技术,电路结构明显简化。正因如此,荣湃半导体官网上,打出了“隔离技术引领者”的标语。

资深芯片工程师张孟阳向界面新闻记者详解了这一技术的三大核心优势:“首先是传输速率的碾压,主流数字隔离器传输速率普遍低于 200Mbps,而荣湃能做到 600Mbps,这在对信号实时性要求高的工业控制、汽车电子领域极具吸引力;其次是功耗优势,1Mbps 传输速率下,主流数字隔离器每通道功耗约 1.5mA,荣湃仅需 0.55mA,功耗降低近三分之二,契合新能源、便携设备的低功耗需求;最后是成本和尺寸优势,简化的电路设计让晶圆尺寸做到业内最小,不仅封装更小,还能直接降低生产成本。”

目前,荣湃半导体积累了一批重量级客户,包括亚迪、宁德时代、西门子、格力等,覆盖汽车电子、新能源、工业控制、家电等多个领域,欠缺的就是业绩。

半导体领域投资人王利强指出了技术商业化的核心难点:“新技术从发明到大规模落地,中间隔着‘客户认可’这座大山。工业和汽车领域的客户对芯片稳定性要求极高,且习惯使用‘Pin to Pin’兼容的产品 —— 也就是芯片管脚定义与原有设计完全一致,这样无需修改电路就能直接替换。但荣湃的隔离芯片与传统技术路线差异较大,管脚设计不一定能完全兼容,这就需要客户付出额外的研发成本进行适配,推广难度可能超出预期。”

三年融资未果,荣湃半导体亏不下去了

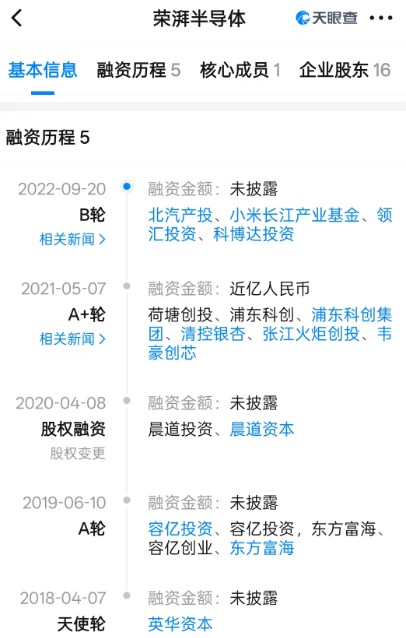

天眼查数据显示,荣湃半导体曾是资本眼中的 “香饽饽”。自 2017年成立以来,公司先后完成五轮融资,小米长江产业基金、浦东科投、韦豪创芯、东方富海等知名投资机构纷纷入局。其中,小米长江产业基金业持有帝奥微3.87%的股份。

有趣的是,这五轮融资恰好每年一轮,足见其成立初期的发展势头和资本认可度。

但转折点出现在2022年最后一轮B轮融资后,荣湃半导体的融资之路突然 “断档”,此后三年未获得任何新一轮资金注入。这一变化,与公司市场表现和经营状况密切相关。

根据弗若斯特沙利文报告,2024年中国数字隔离类芯片市场规模达71亿元。以此计算,荣湃半导体 2024年9908万元的营收对应市场占有率约 1.4%—— 这与公司 “隔离技术引领者” 的定位相去甚远,也反映出其市场拓展的乏力。

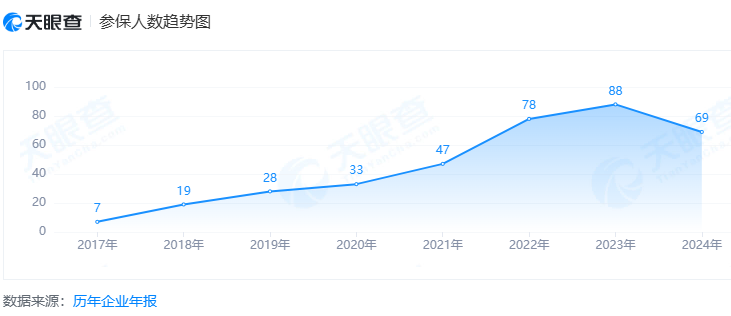

人员规模的变化更能直观体现公司经营压力。荣湃半导体的参保人数从 2017年成立初期的7人,逐步增长至 2023年的88人,呈稳步扩张态势;但2024年参保人数降至69人,减少的19人背后,是资金紧张导致的裁员或核心人员流失。

界面新闻记者查阅数据发现,截至6月末,荣湃半导体的净资产仅剩余3351万元。对于一家仍在持续亏损、需要大量研发和市场投入的半导体企业而言,这样的净资产规模意味着账面现金已极度紧张。

“半导体创业公司烧钱速度快,尤其是研发投入和客户拓展都需要持续资金支持。荣湃三年没拿到新融资,又一直亏损,现在的净资产情况基本说明现金流比较紧张。” 投行人士张超俊对界面新闻记者表示,“在这种情况下,寻求被并购几乎是唯一的脱困路径,既能获得持续经营的资金,也能借助上市公司的资源加速商业化。”

与原销售副总裁对薄公堂

除了业绩和资金问题,荣湃半导体的治理风险也浮出水面。自2023年起,公司陆续卷入多起劳动争议和纠纷,其中最受资本圈关注的,是原董事、销售副总裁胡某与公司的劳动争议案。

公开信息显示,胡某自2021年2月起担任荣湃半导体董事,深度参与公司经营决策,2024年2月退出董事职位后,双方矛盾逐渐激化,最终走向对簿公堂。从核心管理层到诉讼对手,这样的转变意味着双方分歧无法调和。

销售副总裁是直接对接客户、负责市场拓展的核心岗位,该岗位员工与公司的纠纷,难免对客户关系、销售渠道造成冲击。目前,市场尚不清楚这场纠纷的具体原因,10月27日,上海市第一中级人民法院将对该案进行终审判决。

律师王为光对界面新闻记者分析称,“核心高管的离职纠纷,往往暴露了公司治理的潜在缺陷。荣湃半导体创始人的技术能力毋庸置疑,这也是公司能吸引知名机构投资、积累优质客户的关键,但半导体企业的发展,技术只是基础,管理能力、团队凝聚力、市场运营能力同样重要。创始人能否从‘技术专家’转型为‘企业管理者’,平衡技术研发与市场商业化、团队建设,是公司能否走得远的核心挑战。”

对于帝奥微而言,这场并购的战略价值之一,是借助荣湃半导体的产品布局,拓展下游应用市场。荣湃半导体的产品主要应用于汽车电子、工业控制、新能源、智能电表、智能家电等领域,与帝奥微原本聚焦的 3C 数码市场形成互补,有助于后者打破单一市场依赖,切入高增长赛道。但问题在于,原销售副总裁的离职纠纷,究竟对荣湃的客户关系造成了多大程度的影响?这些潜在的客户流失风险,无疑给帝奥微的并购整合增添了变数。