界面新闻记者 |

界面新闻编辑 | 宋烨珺

钛白粉“一哥”龙佰集团(002601.SZ)正处在多重压力交织的关键节点。

上市14年间,龙佰集团市值从最初不足百亿元涨至2021年2月的近千亿元高位,此后却持续下滑,截止最新为450亿元,较峰值跌去一半。

2024年6月,原掌舵人许刚去世后,龙佰集团交由其90后女儿许冉接任,如今正直面两场决定未来的硬仗 —— 一边将河北燕钢及3名前员工诉至法院,指控对方侵犯氯化法核心技术,案件陷入跨地域产业博弈与漫长司法拉锯;另一边斥资近8400万美元抄底欧洲 VenatorUK 的氯化法钛白粉资产,试图突破反倾销制约切入欧美高端市场。同时还要应对海绵钛、新能源材料业务因行业内卷导致的盈利难题。

龙佰集团的困境,恰是整个钛白粉行业寒冬的缩影。当前行业正深陷 “产能过剩、成本高企、价格传导不畅” 的三重寒潮,业内约50%-60%企业处于“烧现金流”状态,少数企业已走向破产。

全行业都在寻找破局之路。

13亿元高价索赔

10月14日,龙佰集团发布公告,披露了一件索赔金额高达13亿的技术侵权案。其控股子公司云南冶金新立钛业有限公司(下称 “云南新立”)以“技术秘密遭侵犯”为由,将三名前员工刘建良、江书安、赵泽权及河北燕山钢铁集团有限公司(下称 “河北燕钢”)诉至云南省高级人民法院,索赔13.1亿元(暂定金额),法院已立案受理。

案件核心围绕云南新立引进并采取严格保密措施的大型氯化法钛白粉生产线建设及生产技术。一位拟上市公司董秘对界面新闻解释,氯化法是钛白粉行业的先进工艺,具有流程短、环保、产品纯度高等优势,技术壁垒较高,而国内多数企业仍依赖污染大、成本高的硫酸法。

云南新立是龙佰集团于2019年4月斥资8.29亿元收购的子公司。天眼查显示,龙佰集团目前持有云南新立99.58%的股份。

龙佰集团披露,就在云南新立被龙佰集团收购的同一年——2019年下半年,被告人江书安、赵泽权入职河北燕钢关联公司后,涉嫌利用原公司的技术秘密为其所在公司规划、设计、建设氯化法钛白粉生产线。同时,被告人之一刘建良曾担任云南新立董事长,也是公司氯化钛白技术创新团队带头人,曾带领团队获 “云南省创新团队” 认定。

天眼查显示,河北燕钢实缴资本33.6亿元,参保人数超1万人。实际控制人王树立持有51%的股份,根据公开资料,燕钢业务涵盖钢铁冶炼、钢材轧制、化学化工、新能源开发等领域。截至2024年,企业具备年产1000万吨热轧板、150万吨冷轧薄板的生产能力,被列为唐山市重点培育的千亿级钢铁企业之一。

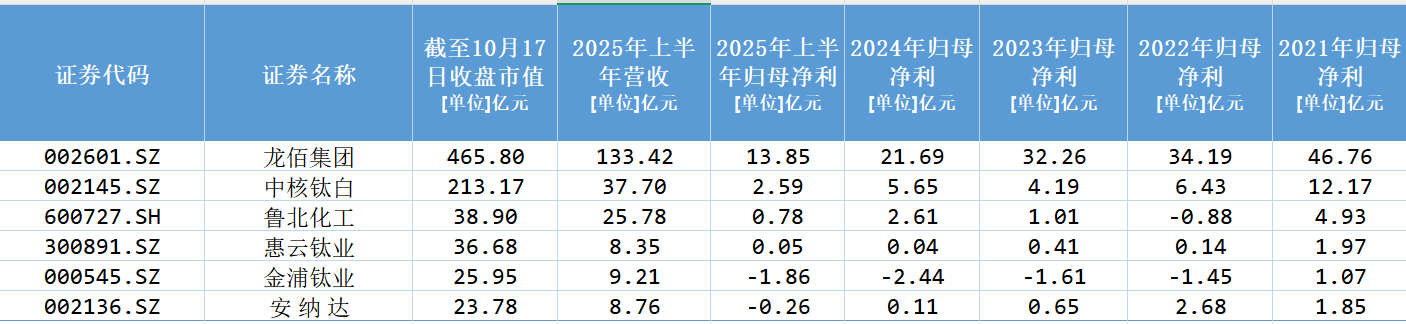

龙佰集团注册地在河南省焦作市,是钛白粉行业为数不多的同时具有硫酸法工艺和氯化法工艺的钛白粉供应商。按产能计,公司是全球最大硫酸法钛白粉生产商,全球第三大、中国第一大氯化法钛白粉生产商。 2025年上半年,龙佰集团营业收入133.31亿元,归母净利润13.85亿元。

河北燕钢相关项目若落地,或将直接分流龙佰集团高端客户。根据此前媒体报道,河北燕钢旗下公司投资建设“年产100万吨氯化法钛白粉项目”。

公开新闻报道显示,该钛白粉项目于2020年3月作为河北省重点项目正式启动。根据规划,项目计划分三期建设,其中,一期工程已投入37.85亿元,建设2条年产8万吨生产线,二期项目计划投资52.36亿元,新建4条单线年产8万吨氯化法钛白粉生产线,投产时间表尚未明确公布。

北京国标律师事务所主任姚克枫律师告诉界面新闻,在商业秘密侵权案件中,“侵权是否成立” 的关键并非原告主观主张,而是需先确认涉案技术是否符合 “技术秘密三性”—— 即采取保密措施、具有商业价值和未被公开。此案件中“原告有优势,但被告有抗辩空间”。

多名被访律师对界面新闻表示,原核心技术团队集体跳槽至竞争对手,并迅速上马相同技术项目,存在侵权的可能性。

河北燕钢也并非无还手之力。姚克枫对界面新闻表示,被告可通过专业技术鉴定,从两方面抗辩:一是主张“龙佰所称的部分技术秘密已公开”,比如行业文献、公开报道中已有同类技术披露,或其他企业早有应用;二是证明“自身技术具有独创性差异”,即河北燕钢的氯化法工艺在流程、参数、设备设计上与龙佰技术存在实质不同,并非简单复刻。“实践中很多原告自认为的‘商业秘密’,经鉴定后发现要么已公开,要么权利边界模糊,不能把‘钛白粉生产技术’这类宽泛概念直接等同于商业秘密。”

此案件中的部分被告人已升级为刑事案件。

据龙佰集团披露,2025年5月15日,云南省楚雄彝族自治州中级人民法院已对先到案的刑事被告人刘建良、江书安、赵泽权侵犯商业秘密罪的案件进行了开庭审理,目前尚未判决。

另一名律师吴剑华(化名)对界面新闻强调了刑事案件的决定性作用:在司法实践中,对于同一事实引发的刑事责任和民事责任,通常采用“先刑后民”的程序。即先审理刑事案件,待刑事案件有结果后,再以其认定的事实为依据审理民事赔偿案件。若刑事判决认定 3 名前员工构成犯罪,将极大支撑民事案件的‘侵权成立’主张”。

不过,姚克枫对界面新闻提醒,即便3名前员工的刑事案最终判定 “构成侵犯商业秘密罪”,也不意味着河北燕钢必然承担民事侵权责任。这其中,关键要看河北燕钢是否“明知技术为秘密仍使用”,或是否存在“主动挖人、教唆泄密”等共同侵权故意。

此次龙佰集团向河北燕钢等被告合计索赔13亿元,不少律师对界面新闻直言“13亿金额有点虚”。

2024年龙佰集团净利润达21.69亿元,2025年上半年达13.85亿元。13亿元的索赔相当于2024年净利的60%。

对于龙佰集团主张的13亿元赔偿,多位律师均认为“支持难度较大”,核心问题在于“损失与获利均难以量化”。

姚克枫对界面新闻解释,“全额支持的可能性较低”,核心原因在于商业秘密侵权赔偿的认定需遵循严格逻辑顺序 —— 优先按“原告实际损失”计算,其次按“被告侵权获利”核算,若两者均无法量化,才适用“法定酌定赔偿”。河北燕钢是否投产,若未投产既未挤压龙佰市场份额,也无实际销售利润,“原告的‘经济损失’缺乏直接证据支撑”。若龙佰无法补充提交有效证据 —— 比如同类技术的市场许可费标准、因侵权导致的潜在订单损失、行业平均利润率对应的 “预期损失” 等,最终法院大概率会按 “法定酌定赔偿” 判定,具体数额需结合技术秘密的价值、侵权情节等综合裁量。

当前龙佰集团和河北燕钢都在争夺诉讼的地区管辖权。

2025年5月,河北燕钢先行一步,占据主动权,旗下子公司率先在河北将对方告上法庭,“确认不侵害知识产权纠纷”。同年10月龙佰集团云南子公司又在云南起诉 “侵权”,形成两地法院管辖冲突。

德恒律师事务所一位合伙人律师对界面新闻补充,若最终认定侵权,河北燕钢也可通过获得龙佰集团的授权 “盘活” 现有投入。多名受访律师对界面新闻称,在“巨额投入 + 地方产业利益 + 激烈竞争”的背景下,双方达成和解的难度较高,“除非出现足以平衡双方利益的第三方协调或条件”。

河北燕钢已投入的近40亿元产线,是否会因侵权认定而“打水漂”,是此案备受关注的现实问题。姚克枫对界面新闻分析,这一风险并非绝对,核心取决于两点:是否存在 “诉讼禁令”,以及侵权技术在产线中的应用范围。

更关键的是技术使用范围的划分。姚克枫强调,即便侵权成立,也不意味着整条40亿产线都要报废:若鉴定发现仅 “部分环节”(如某个反应装置、控制参数)涉及侵权,河北燕钢可通过技术改造替换侵权环节,保留其余合规部分;只有当“整条产线均基于龙佰技术秘密建设,无替换空间”时,才可能面临“停用沉没”的风险。

双方的这场诉讼将是一场拉锯战。

涉及知识产权纠纷的案件周期都很长,一般要3-5年,姚克枫说。

界面新闻尝试联系河北燕钢及其子公司河北吉诚新材料有限公司,天眼查上显示的电话均无法接通。

另一方面,龙佰集团有关人士对界面新闻表示,“河北燕钢不管对我们有没有影响,总归是侵犯了我们的技术”。

抄底海外资产背后

而在国内围绕氯化法技术的侵权诉讼陷入拉锯、行业竞争愈发激烈的背景下,龙佰集团也将目光投向海外,试图通过抄底优质资产打开新的增长空间,以应对国内市场的多重挑战。

龙佰集团下属子公司佰利联欧洲正计划以6990万美元现金对价,收购 VenatorUK 持有的钛白粉业务相关资产,另需承担增值税、印花税等税费约1419万美元,交易资金来源于自有或自筹资金。

VenatorUK隶属欧美四大钛白粉生产商之一的 Venator 集团,其旗下标的工厂是 Venator 体系内唯一的氯化法钛白粉生产基地,设计年产能15万吨。截至2025年8月31日,标的资产账面原值约5.34亿美元,账面净值达1.95亿美元,此次交易对价为其账面净值的35.8%。

收购契机源于卖方 VenatorUK 的经营困境。该公司因无力偿还债务,已于10月10日向英国法院提交拟任命管理人的意向通知书。公告显示,管理人获任命并加入交易协议,成为核心交割条件之一,若未能达成,交易将无法推进。

龙佰集团相关人员向界面新闻透露,公司此前外销占比较大,但长期面临反倾销关税挤压,“在欧洲收购、设厂是为了进入高端市场,提升品牌国际认可度 —— 避免仅靠成本优势在发展中国家竞争,进入欧美市场就像坐上‘高端牌桌’,对品牌溢价和定价能力都有帮助”。

根据界面新闻统计,2019以来龙佰集团海外营收占比并无明显上行态势,2020年海外贡献的收入占比还达45.24%,2022年一度降至38.77%,2025年上半年这一比重为40.94%。

根据界面新闻统计,2019年至2024年海外营收从48.52亿元涨至120.6亿元,2020年至2024年海外营收同比增长分别为31%、26% 、16%、17.6%和9%。

龙佰集团的侵权官司以及海外布局,实质是一场围绕“氯化法”核心技术的攻防战。

一家拟上市公司董秘对界面新闻表示,此次收购的Venator英国工厂,不仅拥有15万吨氯化法年产能,更意味着龙佰集团将借此直接切入汽车涂料、高端塑料等欧美高端市场,规避反倾销制约,实现从“成本竞争”到“技术出海”的战略跃升。

这笔瞄准高端市场的收购并非毫无阻碍,面临两大核心风险:

- 一是资产抵押与债权人协调风险:标的资产目前仍处于全面抵押状态,佰利联欧洲需支付交易对价后,由债权人签署并交付解抵押契据,再办理交割手续。

- 另一大风险是,这笔交易还面临停产工厂的运营与整合风险。

前述拟上市公司董秘对界面新闻表示:资产处置权实质掌握在债权人手中,核心前提是债权人同意解除抵押 —— 他们需通过交易所得优先、足额收回债务。若涉及多家债权人如银行、债券持有人、供应商等,谈判难度骤增。

同时,VenatorUK 工厂处于协议要求的停产状态,买方需承接维护工厂员工的雇佣合同,这意味着即便零收入,仍需持续支付工资、社保等固定成本。前述拟上市公司董秘对界面新闻解释:同时还面临文化融合、技能匹配、气与动力供应等挑战。尤其是技能匹配层面,员工擅长 “维护工厂”,但技能是否契合龙佰集团未来生产计划尚不明确,若需技术改造或转产,还需额外投入再培训成本与时间。

为对冲收购风险、配合出海战略,龙佰集团也推进其他海外布局:拟以自有资金出资500万美元在马来西亚设立子公司,出资5000万美元在英国设立销售公司,主要负责钛白粉生产及销售。

龙佰集团相关人员对界面新闻解释,马来西亚建厂是 “利用地理位置与双边关系优势,瞄准特定关税区市场”,与欧洲收购形成互补,共同支撑海外战略落地。

大力进军海外的背后,国内钛白粉行业寒意袭人。

国内钛白粉行业仍处于供需失衡、成本高企与反倾销压力交织的复杂阶段。龙佰集团相关人员对界面新闻坦言,“当前钛白粉行业成本端压力显著,钛矿价格从高位回落但仍较高,硫酸价格从每吨一百多元涨到六七百元,对全行业冲击很大” “即便氯化法是核心技术,产品仍是钛白粉,无法完全脱离行业供需与价格困境”。

根据界面新闻统计,A股6家钛白粉上市公司业绩均呈现下滑态势。从2021年至2024年,6家企业的净利骤降。

龙头老大龙佰集团2021年至2024年,归母净利润从46.8亿元降至21.7亿元。

同期,行业老二中核钛白(002145.SZ)归母净利从12.2亿元降至5.65亿元。惠云钛业和安纳达业绩更是从亿元规模降至千万元甚至是百万元。安纳达(002136.SZ)从盈利1.85亿元降至约1100万元;惠云钛业(300891.SZ)的归母净利润从近2亿元降至约400万元。

金浦钛业(000545.SZ)更是陷入亏损的泥潭。该公司仅在2021年盈利1.1亿元,2022年起就一路亏损,截至2024年3年下来合计亏损5.5亿元。

钛白粉行业内卷严重,前述龙佰集团相关人员对界面新闻指出,目前行业未出现大规模停工停产,但约五至六成企业处于 “烧现金流” 状态,已有少数企业破产;全国40家左右钛白粉企业中,仅龙佰集团与中核钛白等少数企业保持高开工率。

不过并不是所有参赛选手都选择加码海外市场。

中核钛白相关人员告诉界面新闻,公司目前基本处于满产满销状态。对于海外布局,该人员表示,“海外业务一直保持稳定,若有重要的海外加码动作,会通过定期报告或公开平台发布。

中小规模企业惠云钛业呈现 “稳守国内” 的策略。该公司相关人员对界面新闻表示:短期内公司没有向海外扩张的想法,主要是海外项目耗资通常较大,目前还是先专注国内销量”

10月10日以来,钛白粉企业掀起一轮涨价潮,试图以此抵御行业寒潮。但前述不少企业对界面新闻表示:价格传导效果并不算好,下游客户并接受钛白粉价格上调。

在钛白粉赛道之外,龙佰集团也在押注海绵钛与新能源材料业务,试图通过围绕 “钛产业” 上下游布局,打开新的增长空间。

不过这两大业务也处于内卷中。海绵钛与新能源材料两项业务营收尽管均保持了增长,但盈利能力并不乐观。2024年、2025年上半年新能源业务营收分别达9.18亿元、5.27亿元,海绵钛业务分别达26.47亿元、14.9亿元。新能源业务在2024年处于亏损状态,海绵钛在2025年上半年毛利也未能盈利。

前述龙佰集团相关人员对界面新闻表示,海绵钛业务面临 “略供大于求、价格回落” 问题,新能源材料业务端:这一赛道也是严重内卷。