界面新闻记者 |

业绩连续三年下滑,超募资金长期“闲置”,连接器制造商信音电子(301329.SZ)打算拿出2.2亿元超募资金进行横向整合。

信音电子的收购标的是深圳市国天电子股份有限公司(下称“国天电子”)所持东莞市国联电子有限公司(下称“国联电子”)80%股权。然而,并购标的较账面价值超三倍溢价、以及独立董事对此投出的弃权票,为这笔交易增添了不确定性,并引发市场关注。

针对此次并购,信音电子董秘对界面新闻独家回应称,公司自2023年上市之后,超募资金一直没有找到合适的项目,此次并购计划实际已经跟踪了一年多时间。他认为,结合标的公司近年来的获利情况,以及对赌协议的约定,公司并没有为这次并购花费很高的代价,300%左右的并购增值率在业内亦属于中等水平。

但市场似乎对此并不买账。10月24日,在消费电子板块整体上扬的背景下,信音电子股价低开低走,截至收盘时报20.79元/股,下跌4.85%。

借标的客户打通国内市场

信音电子主营连接器的研发、生产和销售,主要产品包括笔记本电脑连接器、消费电子连接器及汽车连接器等。

2023年7月,信音电子以台湾上柜公司台湾信音在境内分拆公司的身份登陆创业板,募集资金用于扩建5.8亿件连接器项目和研发中心项目,实际募资8.23亿元,超募资金3.12亿元。

在10月23日晚间的公告中,信音电子计划将动用上述超募资金收购国天电子所持国联电子80%股权。

作为信音电子上市后的首个并购标的,国联电子对其有何吸引力?

界面新闻注意到,国联电子成立于2019年,系新三板上市公司国天电子(836179)旗下核心全资子公司,主要从事汽车连接器线束的制造、研发和销售,与信音电子旗下的汽车连接器业务相契合。

在国联电子的主要客户中,包括立讯精密(002475.SZ)、泰科(TEL)、正业电子(873128)、浙江大华科技等大厂,对应下游终端包括比亚迪(002594.SZ)、小米、零跑等。

国联电子的母公司国天电子,即此次交易的对手方,系全球第一大连接器大厂——泰科在中国地区的一级代理商。

信音电子证券部相关负责人对界面新闻表示,公司本身也经营汽车连接器业务,且一直看好新能源汽车行业的未来发展,因此希望在汽车线束制造领域进行同向整合,而标的公司恰好是一些新能源汽车大厂的供货商。

数据显示,从应用层面来看,汽车领域是连接器的最大市场,占比约22%。尤其是随着电动车与智驾系统的快速普及,高电压、大电流与高速传输连接器的应用需求不断扩张。

不过,信音电子并未抓住这一机遇。结合公司定期报告,汽车连接器业务只是第三大业务板块,位列笔记本电脑连接器、消费电子连接器之后,且相关业务营收不增反降。

以2024年为例,信音电子汽车连接器业务实现营收1.43亿元,尽管同比2023年增长11.40%,但相比2022年仍下滑12.57%。今年上半年,公司汽车连接器业务实现营收6610.23万元,较去年同期下降15.23%,占公司总营收的比重也由年初的18%下降至15%。

在此背景下,标的公司的客户资源无疑让信音电子看重。

“公司其实一直在开发汽车高频传输的连接器,但跨领域都有门槛,产品开发出来之后一直没有办法打通国内市场,需要借助标的公司的客户资源,比如泰科的平台,以此来拓展国内市场。”信音电子董秘对界面新闻表示,相比于国外市场,公司对于国内市场并不熟悉。

有意思的是,作为信音电子新一任董事长,林茂贤也有在泰科从业的经历。1995年7月至2011年2月,他曾担任美国泰科电子公司昆山厂厂长、采购处长等职,2018年进入苏州信音工作。

在业内看来,假如信音电子此次并购成功,有利于双方在产品、技术和客户等多个领域实现整合。

信音电子方面表示,公司看好新能源汽车未来渗透率持续提升,随着汽车电子化、智能化趋势加速,连接器及线束市场需求旺盛。通过本次收购可快速切入高增长赛道,借助标的公司的客户资源与技术积累,实现产业链延伸。

独董为何投出弃权票?

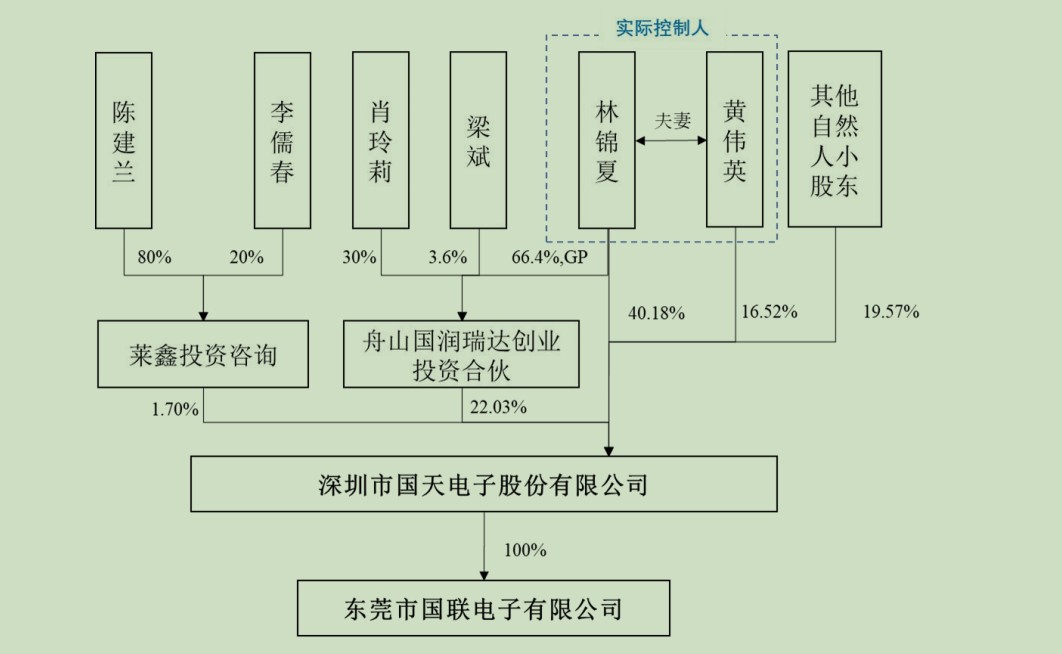

从此次收购的对手方来看,国天电子系新三板上市公司,实际控制人为林锦夏、黄伟英夫妇,据界面新闻估算,二人合计持有国联电子约71.32%股权。

信音电子表示,本次交易完成后,公司将取得其控制权,本次交易不构成关联交易,但尚需提交股东大会审议,时间定在11月10日。

这起看似普通的横向整合却暗藏玄机。

界面新闻注意到,信音电子披露的第六届董事会第四次会议决议公告显示,尽管上述收购议案已经过公司董事会审议通过,但公司独立董事张晓朋却投出弃权票。

张晓朋投出弃权票的四点理由中,第一点就是针对信音电子看中的“客户资源”。四点理由如下:

- 市场终端客户稳定性存疑;

- 对团队整合的预期效果存疑;

- 国联电子内部管理效果存疑;

- 对赌期限结束后的业务发展存疑

资料显示,张晓朋44岁,系上海社会科学院经济学专业博士,历任上海WTO事务咨询中心任经济师、咨询师,*ST高斯(高斯贝尔,002848.SZ)独立董事,2022年6月至今一直担任信音电子独立董事。

针对客户稳定性的风险,信音电子也表示,标的公司目前业务规模较小,现有客户数量较少,且主要客户销售收入占比较高,若不能够有效开发新客户,并保持与重要老客户业务的合作稳定性及持续性,或对未来业绩带来较大不确定影响。

“尽管通过并购可以快速切入赛道,降低对增长放缓的传统业务的依赖,但并购后的整合效果才是决定交易成败的关键。”据并购领域专业人士刘晓旭对界面新闻表示,尽管今年前三季度新能源汽车产销量仍保持较快增速,但相关汽车产业链的内卷也日益激烈。在汽车连接器领域,就有包括立讯精密、电连技术(300679.SZ)、中航光电(002179.SZ)、瑞可达(688800.SH)等多家上市公司“抢食”。

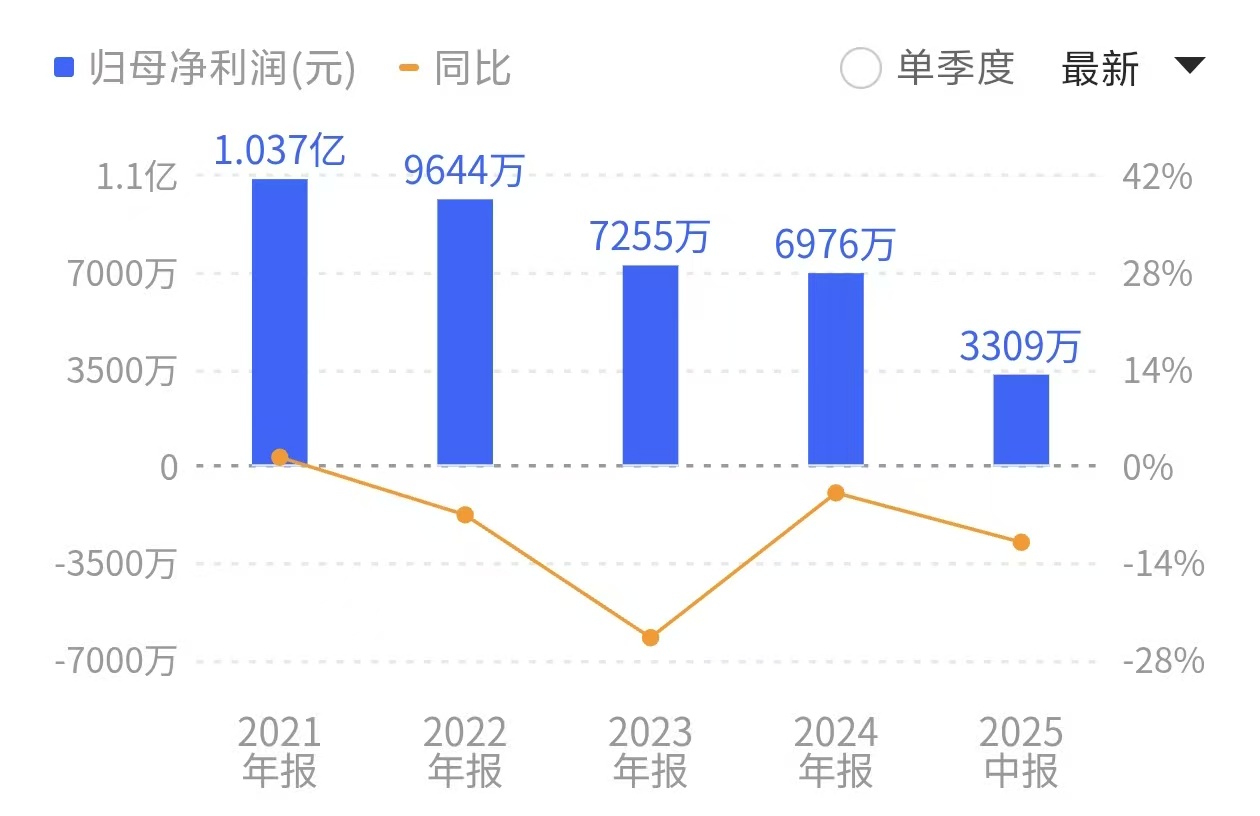

界面新闻注意到,信音电子并购国联电子的节点,正值公司业绩连续三年下滑的关键时刻。自2021年以来,公司归母净利润已经连续三年下滑,从1.04亿元下降至不到7000万元。

今年以来情况仍未好转。受原材料价格上涨及人工成本增加等因素影响,信音电子上半年增收不增利,净利润继续同比下滑10.98%,刷新上市以来的半年度新低。

超300%增值率合理吗?

除了独董张晓朋提出的四点质疑外,这起并购最引发市场争议的,是标的公司较账面价值超过300%的溢价率。

根据评估机构于基准日2025年5月31日的评估报告,国联电子股东全部权益价值为2.76亿元,经最终协商,标的整体投前估值定为2.75亿元,对应80%股权转让总价2.2亿元。而2.76亿元的估值较标的公司6661.24万元的账面价值,增值率达到314.14%。

信音电子也就此提示风险称,“未来受宏观经济、监管政策、市场环境等因素影响,标的公司可能会出现实际情况与评估假设不一致的情形,导致无法实现预期盈利目标”。

“目前市场并购的增值率大概落在200%至500%之间,如果超过500%的话,其实交易所跟证监局都会过问,为什么要花这么高的代价,未来是否有这样的一个回报率。”信音电子董秘对界面新闻表示。

界面新闻注意到,国联电子2024年全年实现营收1.26亿元,对应净利润1630.94万元。而今年前五个月,公司已经实现营收1.19亿元,对应净利润1615.25万元,几乎相当于完成了去年全年的业绩。

在信音电子看来,标的公司经营状况良好,收入和利润规模增长迅速,待纳入上市公司合并报表范围后,无疑将增厚公司业绩。

针对标的公司未来的发展,信音电子也给出了乐观预测:预计2026年至2029年分别将达到2.68亿元、2.92亿元、3.16亿元、3.35亿元。

上述信音电子董秘对界面新闻强调,本次收购的资金全部来自于公司IPO超募的资金部分,仅占超募资金总额约70%,不会给公司资金链带来压力。

“其实公司从2023年上市之后,不管是公司内部发展还是外部标的,公司的超募资金一直没有找到一个合适的项目。这个案子我们已经评估很久了,虽然昨天才公告出来,实际上公司花了一年多时间在讨论这样一个市场方向,还做了一些报告。”上述信音电子董秘对界面新闻表示,此次评估基准日是截至今年5月31日,但实际截至去年12月31日公司已经做过一次评估。从财务状况来看,标的公司目前获利情况还是不错的。

若是基于对标的公司未来的看好,那么信音电子此番为何没有一次性收购国联电子100%股权?这样的股权结构安排对于公司日后经营管理是否会造成影响?

“其实公司本来是想买少一点,保留对方部分股权,这样做的目的是为了对方团队稳定,能够帮助公司持续经营。公司也能慢慢熟悉国内的汽车市场,毕竟对方团队跟泰科有一定的关联性。”上述信音电子董秘对界面新闻表示。

界面新闻注意到,此次并购设置了为期三年的“对赌条款”,这也意味着标的公司现任管理层将继续“负责”。

根据业绩承诺,在2025年至2027年三个财年内,国联电子需实现净利润分别不低于2400万元、2600万元、2900万元,同时业绩承诺期内累计实现净利润总额不低于7900万元。若业绩不达标,承诺方林锦夏、黄伟英将就业绩补偿义务互负连带责任。

如今,独立董事的弃权票和二级市场的低迷反应,为这笔并购的前景增添了不确定性。届时能否顺利通过股东大会审议,还需拭目以待。