10月26日晚间,雄韬股份(002733.SZ)披露2025年第三季度报告。在储能电池行业第三季度出货量同比激增65%的行业红利期,这家电源制造龙头却交出了一份 “营收净利双降” 的答卷。

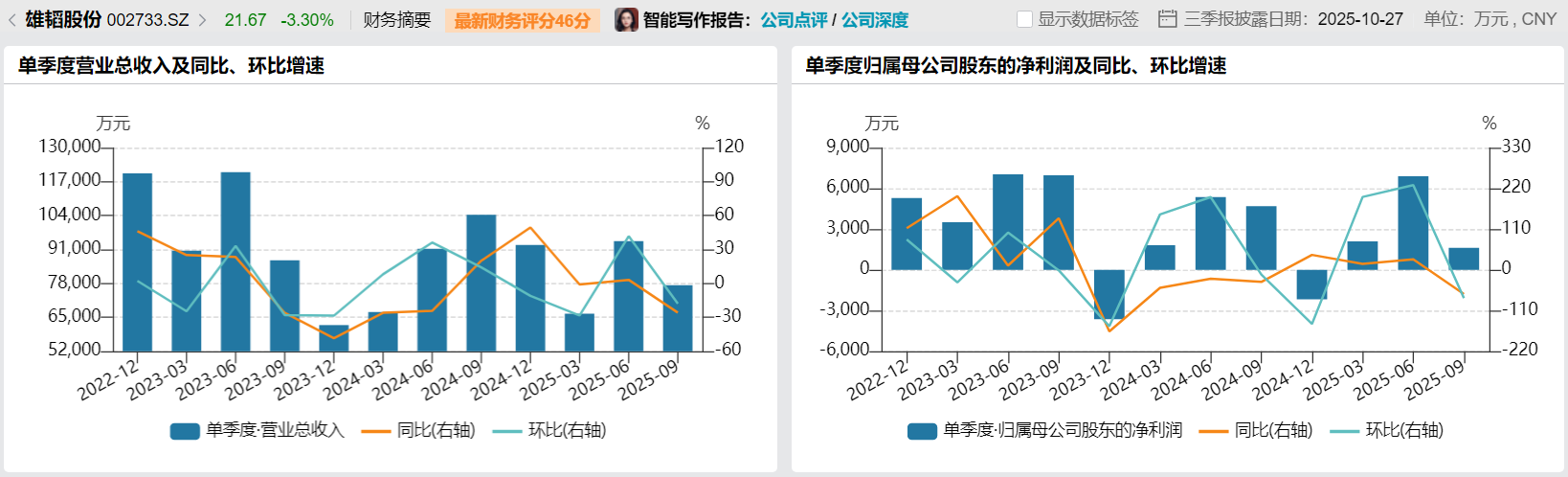

前三季度公司实现营业总收入23.8亿元,同比下降9.39%;归母净利润1.06亿元,同比下降10.40%;经营活动产生的现金流量净额2.19亿元,同比骤降52.04%。与上半年16.066亿元营收、9008 万元归母净利润的表现相比,单季业绩的显著承压尤为刺眼。

10月27日,三季报披露后的首个交易日,雄韬股份股价应声走弱。盘中最低触及21.42元,最大跌幅达4.42%,截至收盘报21.67元,跌幅3.30%。在行业高增长与公司业绩下滑的鲜明反差下,雄韬股份的经营瓶颈与成长迷局亟待拆解。

单季业绩断崖式下滑,盈利质量持续承压

2025 年前三季度,雄韬股份营收与利润指标双双陷入同比下滑通道。23.8 亿元的营业总收入较 2024 年同期的 26.26 亿元缩减 9.39%,1.06 亿元的归母净利润较上年同期 1.19 亿元下降 10.40%。值得警惕的是,扣非归母净利润同比降幅高达 29.44%,显著大于归母净利润降幅,既反映出主营业务盈利能力的弱化,也凸显了非经常性损益对利润的缓冲作用。

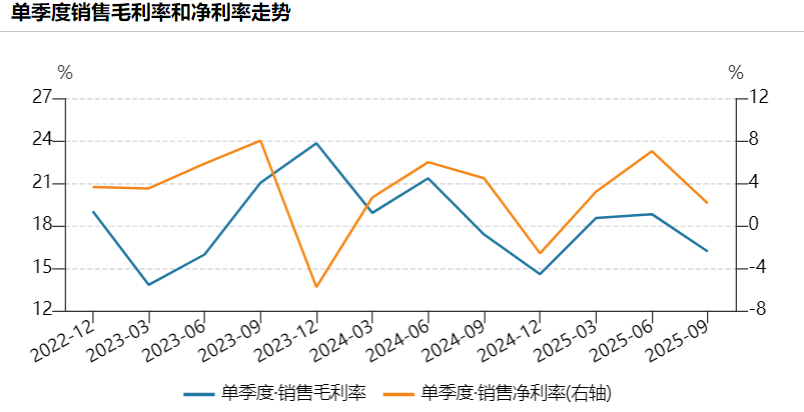

盈利质量的下滑更为直观。报告期内公司销售毛利率为 17.88%,较 2024 年三季度的 19.14% 下降 1.26 个百分点;销售净利率 4.35%,较上年同期的微降 0.18 个百分点。尽管净利率下滑幅度相对温和,但叠加营收规模的收缩,整体盈利空间的压缩态势已然形成。更关键的是,经营活动产生的现金流量净额同比腰斩,从去年同期的 4.57 亿元降至 2.19 亿元,下滑幅度达 52.04%,结合净利润数据不难看出,公司前三季度盈利质量明显走低。

至于造成雄韬股份前三季度盈利质量的转折点主要是来自第三季度,且环比下滑幅度显著。

将前三季度业绩与半年报数据拆分对比,第三季度单季表现的疲软态势尤为清晰。2025年第三季度单季实现营业收入7.73亿元,同比下降25.8%,环比第二季度的9.42亿元下滑18.03%。第三季度单季归母净利润为1630万元,同比下降65.2%,环比第二季度的6908万元大幅下滑76.4%,扣非净利润为1045万元,同比降幅更是达到74.6%,主营业务盈利承压态势明显。盈利能力方面,第三季度单季销售毛利率为16.18%,较上半年的18.68%进一步下滑,显示出第三季度面临的成本压力或市场竞争压力显著大于上半年。

"第三季度是新能源行业传统旺季,储能电池出货量同比增长超六成,但雄韬股份单季营收同比下滑25.8%、净利润同比下滑超六成,这一表现与行业景气度形成鲜明反差。" 电力设备行业投资人陈明对界面新闻记者指出:"营收与净利润的双位数下滑,叠加扣非指标的深度调整,说明公司在业务拓展与成本控制方面均面临阶段性挑战。"

多元布局遭遇成长瓶颈

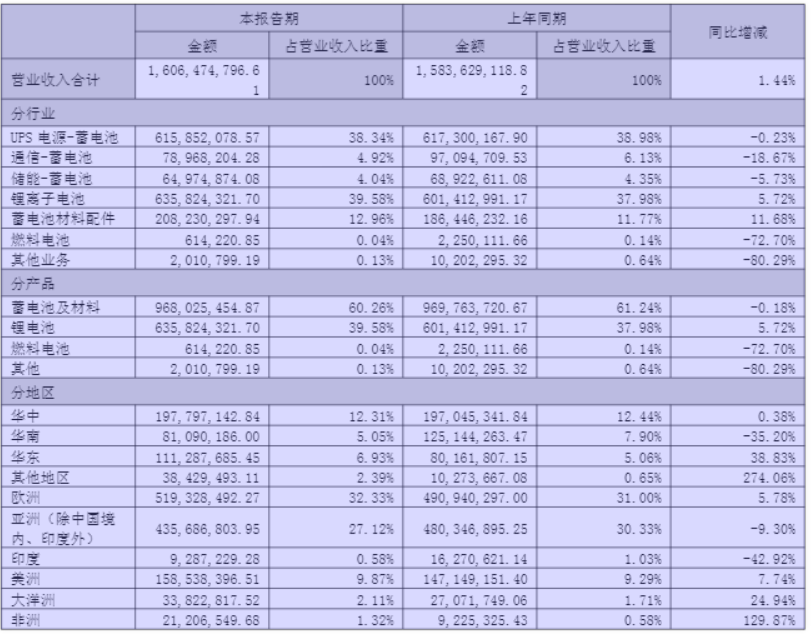

雄韬股份作为电源制造领域的老牌企业,业务覆盖铅酸电池、锂电池、氢燃料电池及储能系统等多个板块,其中算力中心和数据中心UPS电源业务被公司列为近年核心增长点。虽然三季报并未披露具体细分业务业绩情况,不过也并未单独提示细分板块有业绩巨大业绩变动,所以可以大致推敲出目前各细分业务的整体的概况同半年报较类似。

根据半年报披露,受益于全球AI产业发展带动算力中心和数据中心建设热潮,雄韬股份在UPS电源领域凭借技术先发优势和客户积累,算力中心与数据中心 UPS 电源业务已然成为公司的 “利润压舱石”。2025年上半年,算力中心与数据中心UPS电源的业务收入占公司收入47%,并且算力中心与数据中心UPS电源业务为公司贡献了75%的利润,堪称决定业绩走向的核心板块。介于三季报未单独披露该板块营收数据,但结合扣非净利润的整体下滑趋势推测,即使数据中心业务保持增长,也未能完全覆盖其他业务的下滑缺口。

新兴业务方面,作为市场关注的氢能概念股,雄韬股份在氢燃料电池领域的布局一直备受关注。然而,从三季报并未单独披露相关信息来看,初步可以判断氢能业务进展缓慢,氢能业务作为第二增长曲线尚未形成,氢能业务目前还无法对公司业绩形成有效支撑。三季报显示,公司前三季度研发投入为8908.63万元,同比增长11.70%,但结合公司在氢能业务方面的具体进展披露有限。叠加在建工程从年初的1.90亿元降至1.82亿元,变化不大,推测相关项目推进速度平缓。值得注意的是,雄韬股份其他收益项下计入政府补助2701.45万元,这部分收益对利润贡献较大。如果扣除政府补助等非经常性损益,公司扣非净利润同比下降29.44%,降幅明显大于净利润降幅。

氢燃料电池业务作为雄韬股份重点布局的战略新兴板块,近年来发展进度却持续低于市场预期。2025年上半年,雄韬股份燃料电池业务收入同比大降72.70%,多个氢能项目因技术验证周期延长、下游需求不及预期而出现延期。三季报虽未披露该板块最新数据,但结合氢能源指数在第三季度的震荡走势(9月30日氢能源指数收于2518.6点,全季度涨幅仅2.8%),可以判断不仅仅是雄韬股份,氢能源行业整体商业化进程仍处于缓慢推进阶段。

"氢燃料电池行业目前仍面临核心材料成本高、加氢基础设施不完善、技术标准不统一三大瓶颈,头部企业均处于投入期,短期内难以形成规模化盈利。" 燃料电池领域投资者熊铭对界面新闻记者表示,"雄韬股份在氢燃料电堆技术上有一定积累,但在产业链整合与下游应用拓展方面进展较慢,导致该业务未能成为公司业绩增长的第二曲线。" 行业数据也印证了氢能业务的困境。根据高工氢电产业研究所(GGII)《燃料电池汽车数据库》(交强险口径)统计,1-9月国内氢车销量累计达3244辆,同比减少37.39%,不及行业预期。从燃料电池系统装机量来看,1-9月氢车系统装机量超过410MW,同比减少29.71%,远低于新能源汽车整体46.1%的渗透率增速,行业需求端尚未形成有效突破。

储能业务方面,就当前数据而言,雄韬股份错失了行业红利。与氢燃料电池业务的低迷形成对比的是,2025年第三季度国内储能电池市场呈现爆发式增长。2025 年第三季度,国内储能电池出货量达 165GWh,同比增长 65%,前三季度出货量已超 2024 年全年总量的 30%,头部电芯厂商生产线持续满负荷运转。但雄韬股份的储能业务未能抓住这一机遇,上半年相关收入占比仅 4.04%,且面临宁德时代、比亚迪、亿纬锂能等龙头企业的激烈竞争。当前储能行业正呈现 “高端产能紧缺、低端产能过剩” 的分化格局,中小厂商若无法实现技术突破将逐步被淘汰,这也成为雄韬股份储能业务面临的核心压力。

此外,锂离子电池业务虽实现 5.72% 的同比增长,收入占比达 39.58%,但在行业竞争白热化的背景下,增长动能后续能否持续仍存疑;蓄电池材料配件业务同比增长 11.68%,但体量有限,难以改变公司整体业绩走势;其他业务收入同比大幅下滑 80.29%,进一步加剧了业绩压力。

从三季报整体来看,雄韬股份正处于业务转型的深水区。一方面,传统铅酸电池业务面临增长天花板,市场竞争加剧与新能源替代压力并存。另一方面,锂电池业务在激烈竞争中艰难求生,氢能、储能等新兴业务仍需持续投入,却尚未形成有效业绩支撑。第三季度单季业绩的大幅滑坡,不仅反映出经营层面的阶段性问题,更凸显了公司战略定位与行业趋势的错配。对于雄韬股份而言,短期需通过优化业务结构、提升运营效率、控制财务风险缓解业绩压力。中长期则需在核心技术研发、高端市场拓展、产业链整合等方面实现实质性突破,打造差异化竞争优势。