一博科技(301366.SZ)三季报交出了一份 “营收增长、净利下滑” 的分化成绩单。报告期内,一博科技实现营业总收入7.94亿元,同比增长24.01%;归母净利润1717.48万元,同比下滑79.46%。

作为PCB行业细分领域的重要参与者,一博科技的业绩表现与行业结构性繁荣形成鲜明对比,同期沪电股份(002463.SZ)、生益电子(688183.SH)等一部分已披露三季报的龙头企业净利润增幅均超40%,而一博科技为何展现出另一幅景象?公司净利下滑的底层逻辑又是什么?

收入增长与利润背离

2025年前三季度,一博科技营收规模持续扩大,7.94亿元的营收较2024年同期的6.41亿元增长24.01%,增速跑赢行业平均水平。其中第三季度单季收入2.94亿元,同比增长28.14%。收入增长主要受益于公司业务规模的扩大及珠海PCB工厂的投产。

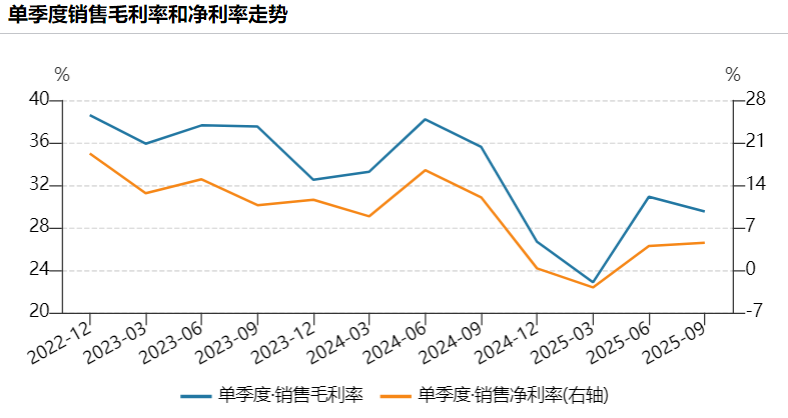

然而,与收入增长形成鲜明对比的是利润的大幅下滑。前三季度归属于上市公司股东的净利润仅为1717.48万元,同比下降79.46%,扣非后净利润更是仅有822.31万元,同比下降87.67%。净利润率从2024 年同期12.01%降至2025年三季度的4.54%,盈利能力出现断崖式下滑。

这其中发生了什么?

其实造成一博科技净利下滑的最主要因素已在三季报中有所点明,一博科技表示:“成本端的上升主要源于收入的增长以及新增珠海PCB工厂的各项生产成本。” 另外,也不能忽视原材料与能源成本上升对于毛利率端的影响。三季度全球铜价、覆铜板等原材料价格持续高位运行,加之电价上涨,进一步挤压了PCB企业的利润空间。不过,新工厂投产初期的固定成本压力对于净利的下滑还是有着主要作用。珠海PCB工厂在报告期内投产,不过尚未形成规模效应,导致折旧、人工、能源等固定成本大幅增加,拖累整体毛利率。PCB行业投资人时柯对界面新闻记者指出:“PCB行业属于资本密集型产业,新厂投产初期普遍会经历一段‘产能爬坡—成本高企—利润承压’的周期。产能利用率不足是会显著导致毛利率下滑。” 虽然在本次披露的三季报中并未详细说明利润下滑以及新建工厂等具体情况说明,不过在今年一博科技的半年报中,该部分情况其实是有所介绍。

投产即亏损的工厂黑洞

今年上半年,一博科技实现营收5.0亿元同比激增21.7%,归母净利润却从去年同期的5488 万元骤降至384万元,跌幅高达93%;扣非净利润-206.68万元,同比下滑104.85%,意味着剔除偶然收益后,主营业务已实质性亏损。看似增长的财报实则藏着吞噬利润的黑洞,这一反差强烈的数据,让人不禁追问:钱去哪儿了?

报告直指两大新工厂---珠海邑升顺PCB工厂、天津一博电子PCBA工厂。

“新建工厂投产初期的产线磨合和产能产量逐步释放是行业的必经过程,短期内出现了亏损亦属正常情况”,6月10日一博科技在投资者互动平台的回应,如今成了半年报的注脚。珠海邑升顺PCB工厂这家被寄予厚望的子公司,在产能爬坡期陷入“效率陷阱”,一季度单厂亏损1815.97万元,然而亏损态势并没有在第二季度停下脚步,上半年报告期内亏损2816.72万元。其背后是职工薪酬、资产折旧摊销及利息费用的三重压力。更值得警惕的是,该工厂截至期末累计投入已超5.27亿元,但项目进度仅69.58%,未来能否如期释放效益仍是未知数。

天津PCBA工厂2024年下半年投产至今仍未止血,仅一季度就亏损210.49万元,上半年因“客户批量订单需求不足”,叠加资产折旧摊销,合计亏损1656.30万元。值得注意的是,募投项目已两度延期至2025年11月,能否按时达产也需要打上一个问号。对于一博科技这两家子公司的现状,一位不愿具名的PCB行业专家对界面新闻记者表示:“当前行业整体面临需求结构性分化、产能局部过剩的问题。若企业未能精准预判客户订单节奏,很容易陷入‘投产即亏损’的被动局面。”

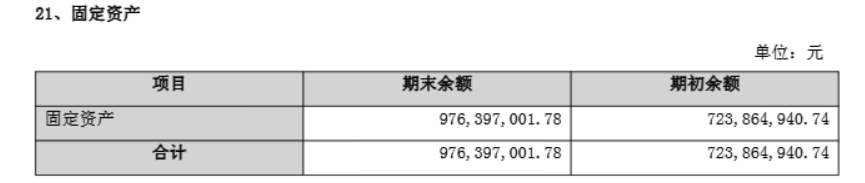

此外,固定资产的增加表明了未来还会继续产生折旧的影响。半年报显示一博科技固定资产从年初7.24亿元暴增至9.76亿元,在建工程从3.29亿元缩水至1.18亿元。这意味着前期投入的厂房设备已转入折旧,仅珠海工厂的设备折旧每年就将增加约800万元成本,而产能爬坡至少还需6-12个月,也就是说亏损黑洞还在扩大。

一博科技在珠海、天津等地投入规模已超36亿元,但市场需求并未同步跟上,导致产能利用率不足,固定成本高企。珠海邑升顺、天津一博电子等多家子公司均陷亏损,合计拖累业绩超4400万元。尽管研发投入增长18.62%至6082.51万元,且拥有28项发明专利、368项实用新型专利,但一博科技坦言面临着“技术进步和工艺升级风险”。

在PCB行业向高密度、高速率迭代的背景下,若技术更新滞后,客户流失风险将加剧。所以一博科技要想在行业内获得想要的“安全感”,未来投入还将会是个必选项,换而言之短期内公司想要摆脱亏损的局面难度不小。另外,珠海邑升顺预计2026年达产,但其当前亏损幅度与投入规模不成正比。若产能爬坡期延长,或市场需求不及预期,恐成长期业绩“出血点”。

毛利率崩塌的隐形杀手

造成一博科技亏损的原因除了两家亏损的子公司外,毛利率断崖式下跌也是一大重要因素。

数据显示,一博科技毛利率从2024年的33.32%骤降至28.00%,降幅达5.32个百分点。以上半年5亿元营收计算,仅此一项就减少利润2660万元,占去年同期净利润的30%。对于毛利率的下滑,一博科技归因于“新建工厂产能利用率不足、人工成本上升”。

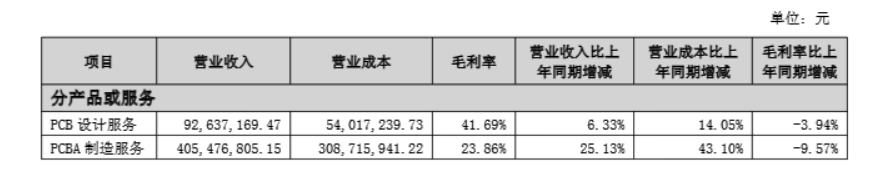

此外,收入结构的变化也影响着毛利率水平。行业数据显示,PCB 研发设计毛利率可达40%以上,而PCBA制造仅20%左右。一博科技上半年这两项毛利率分别较去年同期下滑了3.94%和9.57%,分别为41.69%和23.86%。与此同时,公司PCBA业务占比从2024年的35%上升至42%,低毛利业务占比的提升拉低了整体毛利,并且PCBA业务毛利的降幅大大超过了高毛利的PCB 研发设计的毛利降幅。电子行业分析师应承超对界面新闻记者指出:“PCBA制造业务占比提升,虽有助于扩大营收规模,但该业务毛利率大幅低于PCB设计,叠加新工厂产能利用率不足,共同导致整体毛利率快速下滑。公司需要在‘量’与‘利’之间重新寻找平衡。”在当下原材料价格波动、人力成本上升的背景下,若一博科技无法通过技术升级或定价策略稳住毛利率,未来盈利能力或许还将持续承压。

一博科技的财报是一部扩张野心与经营现实激烈碰撞的悬疑剧。其核心矛盾在于,在重资产投入与技术创新之间,如何找到平衡点?若新产能如期释放、市场需求回暖,公司或能凭借“设计+制造”的一站式服务模式重回增长轨道。反之,则可能陷入“规模不经济”的泥潭。