界面新闻记者 |

近日,涪陵榨菜(002507.SZ)交出了一份看似企稳向好的2025年第三季度成绩单:“营收、净利润双增超 4%”展现出企稳态势。但这份向好表现的热度尚未扩散,公司终止收购四川味滋美食品科技有限公司(下称“味滋美”)51%股权定增计划的公告便接踵而至,直接为其发展前景注入新的变量。

这桩备受关注的并购案终止,不仅意味着涪陵榨菜试图通过外延式并购开拓第二增长曲线的战略遭遇重挫,更向投资者传递出一个清晰的信号:涪陵榨菜的突围之路远比想象中艰难。

当最为直接的外部增长路径被阻断,转而必须依赖更具挑战的内生增长时,这份依靠传统旺季勉强支撑的三季报,成色究竟如何?在这些看似向好的数据背后,究竟隐藏着怎样的增长隐忧与财务风险?

传统增长引擎乏力下的财务隐忧

涪陵榨菜2025年三季报表面看似企稳,但其背后却隐藏着多项潜在风险,这些风险正共同挑战着这家调味品巨头的增长模式和资本市场信心。

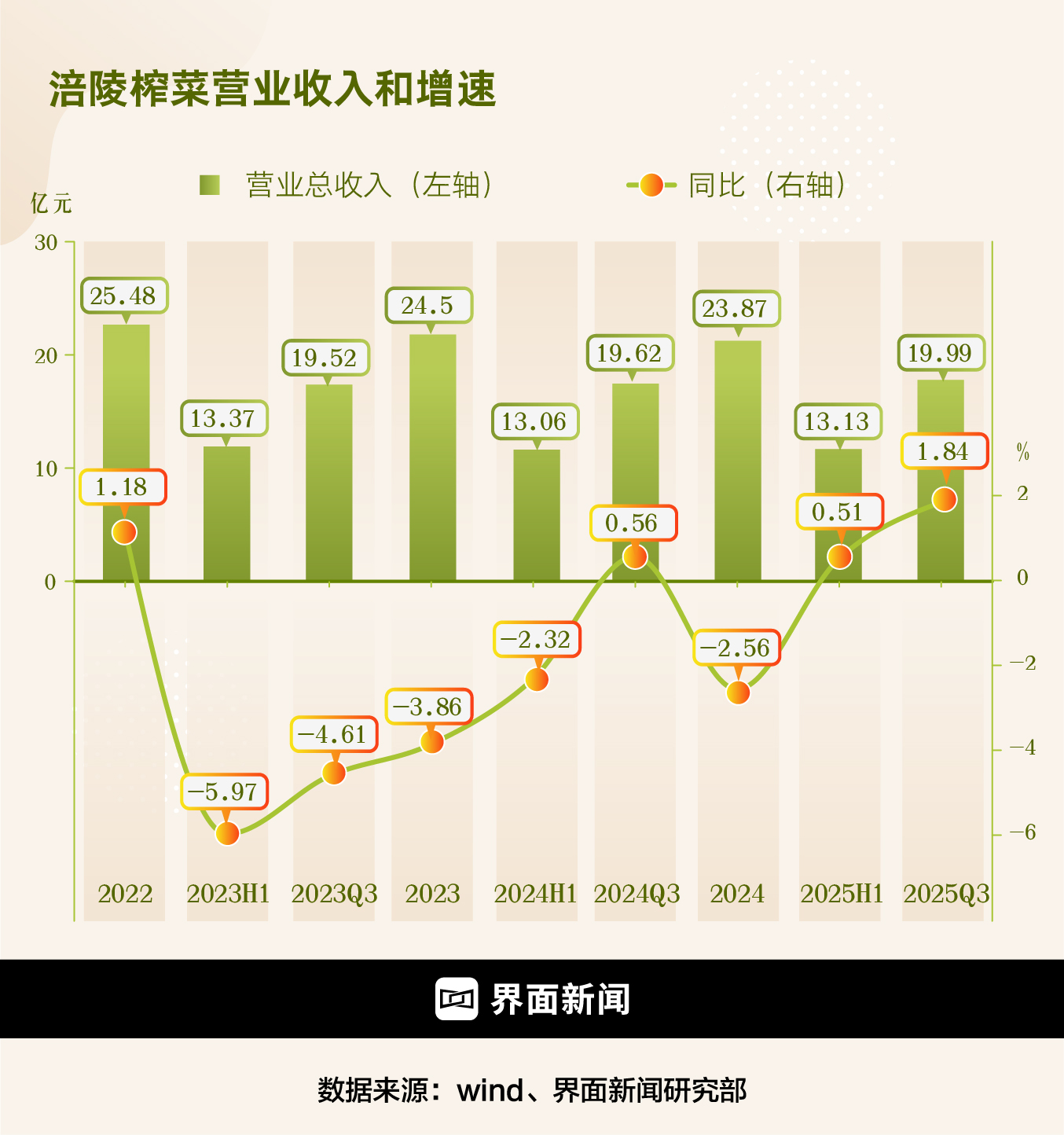

涪陵榨菜前三季度营收19.99亿元、归母净利润6.73亿元,同比分别微增 1.84% 和 0.33%,扭转了自2023年中报开始的下滑趋势。但这份看似回暖的成绩单,难掩传统增长引擎的疲态与潜藏的财务风险。

三季报最刺眼的反差,在于账面利润与核心盈利能力的背离。前三季度公司扣非净利润同比下滑3.43%至6.15亿元,第三季度单季降幅进一步扩大至5.63%,而营收与净利润的微增,实则高度依赖非经常性损益的支撑。数据显示,公司前三季度投资收益达5900万元,不仅超过去年全年,其占营收比重更是同比提升 2.02个百分点至2.97%。

撑起这笔收益的是规模庞大的交易性金融资产。截至三季度末,涪陵榨菜持有交易性金融资产26.43亿元,其中绝大多数为非固定收益凭证,仅少量为结构性存款。"投资收益的增长更多是短期市场波动带来的阶段性成果,无法替代主业造血能力。" 某券商食品饮料行业分析师魏涛告诉界面新闻,"扣非净利润连续两个季度下滑,叠加销售净利率在毛利增长的情况下继续下滑,足以说明榨菜主业的盈利动能正在减弱。"

为抵御行业竞争与消费疲软的双重压力,涪陵榨菜付出了高昂的财务代价。前三季度销售费用攀升至3.19亿元,同比激增17.39%,不仅远超营收1.84%的增速,其15.98%的费用率也较去年同期提升2.12个百分点。涪陵榨菜对此解释为应对行业竞争和推广新品的必要投入。这些费用主要流向了新品推广与渠道维护。公司在三季度加大了萝卜、豇豆等下饭菜系列的促销力度,同时针对山姆、盒马等新渠道推出定制产品,如盒马专属的嘎吱脆萝卜干。

但市场策略的副作用已显现。为抢占终端份额,公司推行的 "加量不加价" 措施直接侵蚀了利润空间,第三季度单季毛利率同比下降3.24个百分点至52.93%。这种 "以费用换市场" 的模式可持续性备受质疑:2024年公司已淘汰607家经销商,2025年上半年又减少186家,经销商总数从3239家降至2446家,渠道收缩背景下,费用投放的边际效益正持续递减。

费用投入未能打通的渠道梗阻,在应收账款与存货数据中清晰显现。截至三季度末,公司应收账款达1.21亿元,虽较去年同期下降13.88%,但占销售总额的比例从2023年的2.18%飙升至6%以上。

更值得警惕的是数据背后的渠道生态变化。在经销商数量持续缩减的同时,应收账款逆势高企,折射出双重风险:一方面可能是终端动销乏力导致渠道库存积压,经销商回款能力下降;另一方面源于公司信用政策的松动——为留住优质经销商,涪陵榨菜对合作时间长、任务完成率高的伙伴适度提高了授信额度。

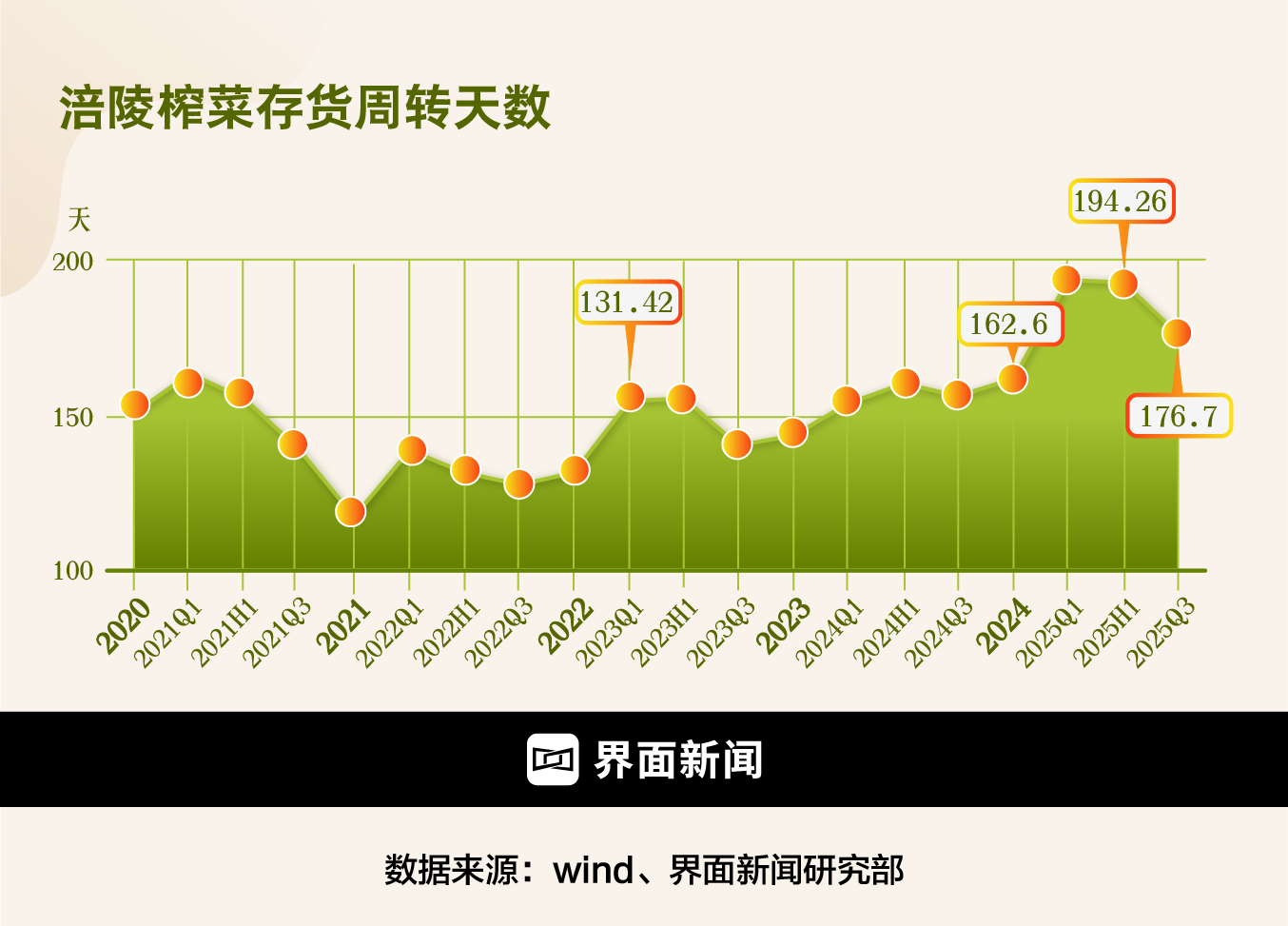

存货数据进一步印证了渠道梗阻的严重性。三季度末存货规模达6.49亿元,同比增长11.25%,这已是连续12个季度增长,平均增速10%远超营收增速。随之而来的是周转效率的持续恶化:存货周转天数从2022年三季度的127天增至176天。"连续12个季度的存货增长,说明终端消化能力已跟不上生产与备货节奏,长期可能引发减值风险。" 魏涛指出。

第二增长曲线突围遇挫

三季报发布的当天,涪陵榨菜宣布终止收购味滋美51% 股权的定增计划,理由是 “外部环境变化及部分核心商业条款未达成一致”。这场历时半年的并购案搁浅,不仅让涪陵榨菜通过外延式扩张切入复合调味料赛道、培育“第二增长曲线”的计划暂时落空,更折射出其在主业承压下,寻求新增长极时面临的行业环境、估值争议与监管政策多重挑战。

作为涪陵榨菜此次瞄准的核心标的,味滋美的业务布局与渠道优势曾被市场视为双方协同的关键。这家总部位于四川眉山的企业,核心业务聚焦川味复合调味料与预制菜,产品覆盖火锅调料、中式菜品调料等,旗下拥有辣大厨、美味博士、蜀闲等品牌,已形成 “B端复合底料+餐饮预制菜+C端复合底料” 的全链条布局。

从财务数据看,味滋美近年业绩呈现小幅波动。公开信息显示,其2023年实现营收2.84亿元、净利润4071.33万元;2024年受行业环境影响,营收与净利润分别微降至 2.65亿元、3962.45万元。尽管业绩略有下滑,截至 2024 年末,味滋美仍覆盖超1万个餐饮终端,B端渠道占比超 60%——这正是涪陵榨菜看中的资源。

“涪陵榨菜的核心短板在B端,其全国性销售网络主要服务于商超、便利店等C端场景,而味滋美在餐饮渠道的积累,能快速帮其打开To B市场。”魏涛告诉界面新闻,“反过来,涪陵的C端渠道也能帮味滋美的零售产品下沉,这种双向互补是最初市场看好这笔收购的核心逻辑。”

长期以来,涪陵榨菜超80%的营收依赖榨菜品类,涪陵榨菜近年来虽通过自主研发推出萝卜、泡菜等新品,但始终没有形成另一个“大单品”来撑起公司业绩。

“收购味滋美是涪陵榨菜‘拓品类’战略的重要一步,相当于‘抄近道’进入复合调味料赛道。” 魏涛指出,“复合调味料市场规模超2000亿元,是榨菜的10倍以上,且味滋美的川味基因与涪陵的西南区位、调味属性契合度高,原本是笔双赢的交易。”

看似合理的战略协同,最终未能落地,背后是多重现实因素的制约。

味滋美所处的复合调味料行业,正经历“存量竞争”的寒冬。2025年上半年,A股22家调味品上市企业中,10家营收下滑、9家净利润下滑,7家陷入 “营收净利双降”;行业内价格战持续,同质化竞争导致企业利润空间被持续挤压。

更关键的是,味滋美业务深度绑定餐饮渠道(B端占比超60%),而2025年餐饮行业增速放缓,线下门店收缩,直接影响其订单需求。

估值分歧是此次交易终止的核心原因之一。界面新闻梳理A股复合调味品可比公司(天味食品、日辰股份、宝立食品、千禾味业)2024 年交易数据发现,其市盈率区间为18-28倍,市销率为2.2-4倍。若以此测算,结合味滋美2024年2.65亿元营收、3962.45万元净利润,再考虑未上市企业的流动性折价,其合理估值区间应为5-8亿元,对应51%股权的交易对价约2.5-4亿元。

“对于这个规模的募集资金,这场收购和定增产生的券商承销费、评估机构费用等就显得募资成本比较高。”一位从事投行业务的人事告诉界面新闻,“而涪陵榨菜在现金流极为充裕的情况下,还要通过定增募资收购,很容易被市场质疑募资必要性”。截止三季报,涪陵榨菜账面货币资金2.5亿元,交易性金融资产 23.18 亿元,资产负债率仅13%。

监管政策的导向也为此次定增增加了难度。2023年底,证监会出台《优化再融资监管安排具体措施》,其中第五条明确要求:“上市公司再融资募集资金项目须与现有主业紧密相关,实施后与原有业务须具有明显的协同性,防止盲目跨界投资、多元化投资。”

尽管涪陵榨菜强调收购味滋美是“调味品赛道内的延伸”,但从监管口径看,榨菜与复合调味料虽同属调味品,但前者是即食食品,后者是烹饪原料,业务模式(B端vs C端)、生产工艺差异较大,能否被认定为“与现有主业紧密相关”存在不确定性。“监管层对‘跨界再融资’的审核趋严,考虑到其现金流充裕的情况,涪陵榨菜定增过会的难度不小。”上述投行人士对界面新闻表示。

这一外延式扩张路径的暂停,意味着涪陵榨菜在短期内将更依赖于萝卜、泡菜等现有新品的内部孵化,这对公司的产品研发和市场推广能力提出了更高要求。同时,短期内避免了公司因高溢价并购可能带来的商誉减值风险,也保全了其充裕的现金储备。

涪陵榨菜方面表示,“拓品类”的战略方向不变,未来仍会继续寻找合适标的推进并购,并通过自主研发培育新品类。